2017年4月から軽減税率が導入されます

2015.12.20 16:56(10年前) ブログメディア掲載情報 |矢倉かつお

公明新聞:2015年12月20日(日)付

2017年4月から軽減税率が導入されます

消費税の“痛み”和らげる

公明党が一貫して実現に取り組んできた消費税の軽減税率制度が、2017年4月からスタートします。制度の仕組みや識者の評価を紹介するとともに、Q&Aで軽減税率をめぐる疑問に答えました。

対象品目 国民の生活に不可欠な食品全般に適用。新聞も

買い物のたびに消費税の負担を重く感じ、財布のひもを固く締めてしまう―。そうした「痛税感」を少しでも和らげるため、軽減税率を導入します。特に低所得者ほど消費税の負担が重くなる「逆進性」の緩和が求められます。

こうしたことを踏まえ、軽減税率の対象は、生活に不可欠な食品全般(酒類・外食を除く)に加え、定期購読される新聞(週2回以上発行)になりました。これらは消費税率が10%に引き上げられた後も、8%のまま据え置かれます。

加工食品を含む幅広い食品が対象となったことで、「生きていくのに必要な食品は据え置かれる」という安心感が生まれます。また、国民に幅広い情報を伝える新聞も、活字文化や民主主義を担う重要な社会基盤であるという観点から、公明党が適用を求めていたものです。

食品の外食は、テーブルやイスなどの「飲食設備を設置した場所」での「食事の提供」と定義。出前や宅配、テークアウト(持ち帰り)には軽減税率が適用されます。詳しい線引きは、今後、政府が関係団体などの意見を聞きながら、ルールを整備します。

公明党は2012年、民主、自民両党との社会保障と税の一体改革協議の中で、低所得者対策の選択肢の一つとして軽減税率を3党合意に盛り込ませました。その後の国政選挙でも公約に軽減税率の導入を掲げて戦い、今回、自民党との真摯な協議を経て制度設計の合意に達しました。

事務負担 当面は、今とあまり変わらない「簡素な経理」

17年4月に軽減税率が導入されても、大幅に経理方式が変わることはありません。事務負担を軽減するため、現在の方法から極力変更を少なくします。

当面は現行の帳簿や請求書を使った「簡素な経理方式」で納税事務を行います。具体的には、軽減税率の対象品目に「※」といった印を付け、税率が8%と10%の品目を分けて納税額を計算します。

簡素な経理方式を経て、21年4月からは「インボイス(適格請求書)制度」が始まります。このインボイスも、現行の帳簿や請求書を基本にしています。

売り手が商品の買い手となる事業者に発行するインボイスには、現行の請求書の内容に加え、税率8%と10%ごとの取引額や消費税額、事業者ごとの登録番号などが記載されます。

インボイスは税務署に消費税を納める前に、顧客から預かった税額から仕入れ先に支払った税額を差し引く「仕入れ税額控除」に使います。なお、不正発行には罰則を設けます。

インボイスによって、納税額が明確になり消費税の転嫁がしやすくなります。事業者間の取引で、立場の弱い方が消費税分を価格に転嫁できずに負担する“泣き寝入り”の防止につながります。

また、本来は国に納めるべき消費税の一部が事業者の手元に残ってしまう「益税」の問題も大きく改善されます。

識者の声から

公明の主張で対象が拡大

中央大学経済学部教授 長谷川 聰哲氏

軽減税率の対象を生鮮食品に限る案は、生活実態から見ると矛盾があった。生鮮食品には、低所得層にはとても手が届かない高価な食品がある一方で、低所得層がよく購入する加工食品は対象にならないからだ。与党内で公明党が全くブレずに主張し続け、加工食品が対象に含まれたことを評価する。

将来的に導入が決まったインボイス制度は、消費に関する経済活動を透明化するインフラ(基盤)になる。定着すれば、益税問題の解決や下請け企業の転嫁対策にも有効だ。インボイスの導入は、大規模事業者にとっては難しくないはずなので、すぐにでも実施してもらいたい。

軽減税率は社会的な貧困対策や弱者救済の意味でも重要だ。その観点で一貫して発言していたのは公明党の山口那津男代表だけだったと思う。国民が一定の生活を享受するための消費品目は食品に限らない。それ以外の分野にも対象品目を拡大すべきだ。

高齢者にも配慮した対策

淑徳大学総合福祉学部教授 結城 康博氏

軽減税率の導入は、公明党なくして実現し得なかった。正しいことを一貫して言い続けた結果だと評価したい。特に、その対象品目が生鮮食品に加え、加工食品まで広がったことを大いに歓迎したい。

全国に65歳以上の高齢者は約3300万人いるが、その6割以上が一人、または夫婦のみで暮らしている。お年寄りがスーパーやコンビニなどでよく購入しているのは、調理の手間が省ける総菜や弁当などだ。

対象品目に加工食品が入ったことで、痛税感をグッと和らげる効果が期待できる。そういうお年寄りたちの生活にも配慮した低所得者対策になっている。

高齢化の進展に伴い、社会保障を支える消費税率の引き上げは避けられないが、経済への悪影響を懸念する声があった。今回の軽減税率の導入によって、国民の消費意欲に与える打撃が、かなり抑えられると思う。

Q1なぜ軽減税率を導入するのか

A 消費税の逆進性を和らげ、国民の痛税感を軽くします

率消費税は、商品やサービスを購入する際、所得に関係なく、すべて同じ税率がかかります。その結果、所得が低い人ほど、税負担が重くなる「逆進性」の問題が生じ、買い物のたびに税の負担を感じる「痛税感」を伴います。

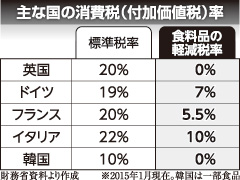

これらを緩和する対策として、軽減税率が最も優れています。特に食料品は、日々の生活で人間が生きていくために必要不可欠です。諸外国でも消費税(付加価値税)を導入している国の多くで軽減税率が採用されており、食料品への適用は、「世界の常識」です【表参照】。

低所得者に直接給付する制度が望ましいとする意見もあります。しかし、そうした制度を実施するには、個人の所得だけでなく資産も正確に把握できなければ不公平ですが、それは困難です。

さらに、実際の消費支出とは関係なく給付が行われるため、消費税の痛税感の緩和には全くつながりません。

Q2なぜ消費税率を引き上げる

A 暮らしを守る社会保障制度を維持し充実させるために必要です

公明党は民主党政権下の2012年、民主党、自民党とともに「社会保障と税の一体改革」の協議を行い、消費税率を引き上げた分の税収すべてを年金、医療、介護、子育て支援のみに使うことで合意。将来にわたって持続可能な社会保障の制度づくりに全力を挙げてきました。

急速に進む高齢化で、毎年約1兆円ずつ社会保障給付費の国の負担分が増える中、国民の命と暮らしを守るため、社会保障と税の一体改革を着実に推進しなければなりません。その一環として消費税率10%への引き上げは避けて通れません。「軽減税率を導入するくらいなら、消費税率の引き上げをやめればいい」などという意見は、あまりにも無責任です。

とはいえ、「生活に必要な食料品だけでも税率を軽くしてほしい」というのが庶民の切実な意見です。この思いに応えたのが軽減税率の導入です。

Q3加工食品まで対象にしたのはなぜ

A 国民の食生活に即して負担軽減の実感を広げるためです

当初、与党内の議論では、軽減税率の対象を野菜や肉、魚など生鮮食品に限定する案もありました。しかし、私たちの食生活は、納豆やのり、パン、総菜など加工食品に大きく依存しています。

また、低所得者ほど加工食品を購入する割合が大きく、生鮮食品以上に逆進性は高いと指摘されています。単身世帯を含む全世帯の食料支出の内訳に関して、生鮮食品の割合は約3割にとどまる一方、加工食品は約5割、外食は約2割というデータもあります。実際、スーパーやコンビニの売り場では、加工食品の方が圧倒的に多いことでも分かります。

消費税のもつ「逆進性」や「痛税感」を緩和するという軽減税率の目的にかなうようにするには、食生活の実態に即して加工食品も含む食品全般(酒類・外食を除く)にまで対象を広げる必要があったのです。

Q4社会保障が削られるのでは

A 医療、介護、年金、子育て分野の充実に必要な財源は確保します

「社会保障と税の一体改革」の中で、消費税率引き上げ分のおおむね1%相当額は医療、介護、年金、子育ての各分野の新たな充実に充てることが決まっていますので、きちんと推進していきます。

軽減税率の導入によって、想定されている消費税の税収が約1兆円減ると見込まれていますが、そもそも、社会保障の財源は消費税に加え所得税や法人税など財政全体の中で支えてきました。軽減税率の導入に当たっては、2016年度末までに税制・財政全体の観点から与党として責任を持って、安定的な恒久財源を確保します。

一方、政府・与党として20年度までに、借金に頼らずに政策経費を賄えるようにする財政健全化が重要課題の一つになっています。こうした観点から社会保障を含め行政全体の見直しの中で安定財源を確保します。

Q5低所得者対策にならないのでは

A 家計に占める食費の割合が大きい低所得世帯ほど恩恵を受けます

消費支出に占める食料品(酒類・外食を除く)の割合「軽減税率は低所得者対策にならない」という論調は、非常にかたよった見方です。

確かに軽減税率は高所得者にも恩恵をもたらしますが、それ以上に所得の低い高齢者世帯や、食費がかさむ子育て世帯の生活を支える役割を果たします。

低所得者の負担感をいかに和らげるかという点で、注目すべきは、実際に払われた食料品の金額よりも、家計の消費支出に占める食料品(酒類・外食を除く)の割合です。

これは低所得者ほど大きくなっているのが特徴です。年収1500万円以上の世帯が15.1%であるのに対し、200万円未満の世帯は30.7%と、実に2倍以上です【グラフ参照】。

食料品に軽減税率を適用すれば、低所得者ほど負担が軽減され、恩恵を受けるのは一目瞭然です。

Q6中小企業の事務負担が増える

A 売上高に応じて免税や簡単な納税計算を認め、負担を軽減します

事業者の皆さまには、消費税を標準税率と軽減税率に立て分けた納税事務をお願いすることになりますが、できる限り負担を軽くするため、当面は「簡素な経理方式」を採用した上で、中小事業者には特例を認めることにしました。

売上高5000万円以下の事業者には、簡易課税制度(みなし仕入率)を維持し、2021年3月までは二つの税率に対応して税額を簡単に計算できる「みなし課税方式」を新たに導入します。

また、混乱を避けるため、売上高5000万円超の事業者に関しても、最初の1年間に限って「みなし課税方式」を認めることにしました。なお、17年4月の軽減税率導入後も、原則として消費税の納税を免除する免税点制度が継続されます。

軽減税率の導入に向けた準備もしっかり支援します。相談窓口を設置してアドバイスする体制整備や、レジの改修・新規導入支援など事業者の準備が円滑に進むよう、政府・与党一体となって万全の準備を整えます。

活動の記録(ブログ)

- ⚠️Instagramのなりすましアカウントにご注意ください⚠️

- 6月18日

- 国政報告会の様子を動画にまとめてくれました!

- 6月18日

- 首都高速埼玉新都心線の延伸を中野洋昌国交大臣に要望

- 6月18日

- 無償化と所得制限の廃止は私の一貫した政治信条

- 6月13日

- 戸田市菅原市長と戸田市の可能性などについて語り合いました

- 6月13日